【不労所得はいくらから?】まずは年間8,760円(時給1円)の配当を目指す理由

marosa

マロサの投資について考えるブログ

毎月配当金に向けたロードマップとして、今回は6月・12月に権利確定する銘柄の中から、マロサが保有しているブリヂストンを紹介します。

6月・12月は3月・9月に続いて権利確定する企業が多い月です。その中から今回紹介するのは、マロサが個人的に最も「推し」と感じている企業のひとつです。

今回ブリヂストンを取り上げる理由は、財務・配当・業績のすべてがマロサの合格基準を満たしているからだけではありません。日常生活の中で実際に製品を愛用し、その品質を体感しているからこそ、自信を持って長期保有できる銘柄だと感じています。

この記事では、ブリヂストンの基本情報に加え、自己資本比率・営業利益率・ROE・配当推移も見ながら、メリットとデメリットを初心者向けに分かりやすく整理していきます。

ブリヂストンは、世界シェアトップクラスのタイヤメーカーです。業種はゴム製品に分類されますが、その実態は日本が世界に誇るグローバル企業です。乗用車・トラック・航空機・建設機械など、あらゆる乗り物のタイヤを製造・販売しています。

マロサ自身、車を運転する機会が多く、自分の命を預けるタイヤだからこそブリヂストンにこだわっています。安全性・耐久性・品質のいずれも実際に体感しており、この企業の製品に対する信頼は投資判断の大きな後押しになっています。

2026年4月22日の終値は3,381円、予想配当利回りは3.7%、時価総額は約4兆5,104億円です。

【基本データ表】

| 項目 | データ(2026年4月22日時点) |

|---|---|

| 業種 | ゴム製品 |

| 株価(終値) | 3,381円 |

| 時価総額 | 約4兆5,104億円 |

| 権利確定月 | 6月・12月 |

| 配当利回り | 3.7% |

| 自己資本比率 | 63.7%(2025年12月決算) |

6月・12月は3月・9月に次いで権利確定する企業が多い月です。

1月・7月の積水ハウス、2月・8月のDCMホールディングス、3月・9月のNTT、4月・10月のクミアイ化学工業、5月・11月のアスクルと組み合わせることで、いよいよ毎月配当に近い体制が整ってきました。

「知名度・財務・配当・業績すべてが揃った安心感のある銘柄」という視点で見ると、毎月配当ロードマップの中核を担える存在です。

2025年12月決算時点の自己資本比率は63.7%です。マロサの合格基準(40%以上)を大きく上回っており、財務面は非常に安定していると判断しています。

60%を超える自己資本比率は、借入への依存度が極めて低く、景気の波にも動じにくい盤石な財務体質を示しています。グローバルに事業展開する大企業でこの水準を維持しているのは、特筆すべき強みです。

✅ マロサの評価: 自己資本比率40%以上を合格基準としており、ブリヂストンの63.7%は基準を大きくクリアしています。

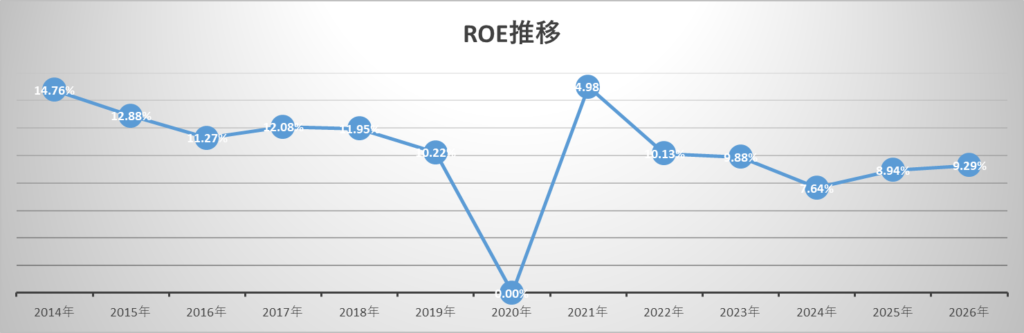

ブリヂストンの営業利益率は、2020年を除いてマロサの合格基準をクリアしています。

2020年の落ち込みについては後述しますが、その前後の推移を見れば安定した収益体力が確認できます。

✅ マロサの評価: 2020年以外は、継続して合格基準をクリアしています。

ROE(自己資本利益率)も、2020年を除いてマロサの合格基準である8%以上を維持しています。

営業利益率・ROEともに2020年だけが例外的な落ち込みであり、それ以外の年は安定して高水準を維持している点が、この企業の実力を示しています。

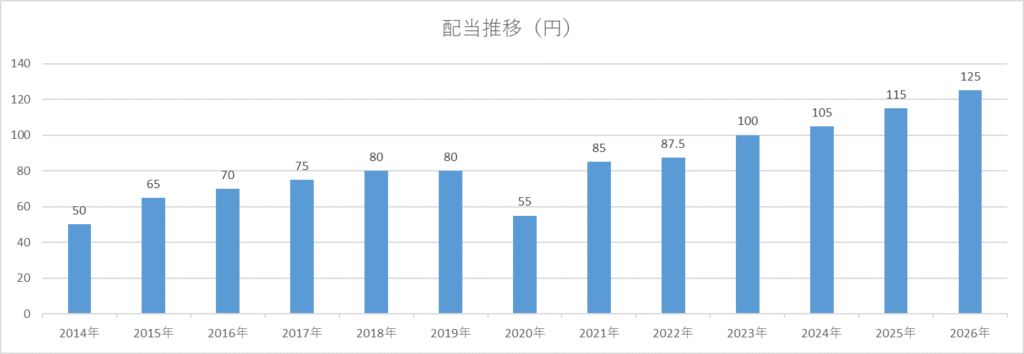

ブリヂストンの配当推移を見ると、2020年に一度減配しましたが翌年から減配分を取り戻し、右肩上がりを継続しています。

💡 2020年に減配しながらも「それでも配当をゼロにはしなかった」という姿勢に、ブリヂストンの株主還元への強い意志を感じます。コロナという未曾有の危機においても配当を維持しようとする企業文化は、長期投資家にとって大きな安心感です。

配当利回り3.7%はマロサの合格基準をクリアしており、増配傾向も継続中です。

2020年の業績・配当が落ち込んだ理由をお伝えします。

コロナショックによる世界的な経済活動の停滞により、タイヤの需要が急減しました。人の移動が制限され、自動車の稼働が大幅に減少したことで、タイヤの交換需要・新車向け需要ともに急落したのです。

ただし、これは外部環境の一時的な変化です。コロナが落ち着き経済活動が再開するにつれて業績は回復し、配当も翌年から増配基調に戻っています。

💡 「2020年の落ち込み=企業の実力ではない」とマロサは判断しています。むしろコロナ禍でも配当をゼロにしなかった株主還元姿勢こそが、ブリヂストンの本質的な強さだと思っています。

ブリヂストンをマロサが特に推す理由がもう一つあります。

「EV(電気自動車)が主流になっても、タイヤは必ず必要」

ガソリン車からEVへの移行が世界的に加速しています。その過程でエンジン・排気系など多くの部品が不要になります。しかしタイヤだけは、どんな形の車であっても必ず必要です。

むしろEV化によってタイヤへの負荷は増す傾向があります。EVは車体が重く、モーターのトルクが即座にかかるため、タイヤへの要求品質がより高くなります。これはブリヂストンのような品質重視のタイヤメーカーに追い風となる可能性があります。

💡 10年・20年という長期で見たとき、「タイヤがなくなる未来」はあまりないと考えています。だからこそ、ブリヂストンは長期保有に最も向いた銘柄のひとつだとマロサは考えています。

ブリヂストンの最大のハードルは購入コストの高さです。100株購入するには約34万円が必要になります。NTTの約1.6万円と比較すると、初心者にはやや手が出にくい水準です。

その為、単元未満で少しずつ買っていくことをおすすめします。

マロサとしては今の株価(3,381円)は、これ以上大きく上がらなければ買い増しを検討できる水準だと考えています。

ブリヂストンは売上の大部分を海外で稼いでいます。円高が進むと業績・配当に影響が出る可能性があります。グローバル企業特有のリスクとして認識しておく必要があります。

コロナショックという外部要因とはいえ、減配の実績は事実です。想定外の外部環境変化によって再び減配する可能性はゼロではありません。

マロサとしては、ブリヂストンは「長期保有の中核に据えたい銘柄」として見ています。

財務・配当・業績のすべてがマロサの合格基準を満たしており、EV時代においてもタイヤという事業の本質的な強みは変わらない。さらにマロサ自身が製品を愛用し品質を体感しているという、投資家として最も信頼できる根拠があります。

特に、

には特に相性の良い銘柄です。

⚠️ これはあくまでマロサ個人の考え方です。株価は今後も上下します。実際に購入する際は、ご自身の資金状況・リスク許容度に合わせて判断してください。

今回は、6月・12月に権利確定する銘柄として、マロサ保有のブリヂストンを紹介しました。

✅ ブリヂストンの魅力まとめ

・自己資本比率63.7%で財務は非常に安定している ・配当利回り3.7%でマロサ合格基準をクリア ・営業利益率・ROEともに2020年を除き合格基準を維持 ・コロナ減配後に翌年から取り戻し右肩上がりを継続 ・EV時代でもタイヤは必須で長期保有の安心感がある ・世界シェアNo.1クラスのグローバル企業

⚠️ 注意点まとめ

・100株購入に約34万円が必要(初心者にはやや高め) ・海外売上が多く為替リスクがある ・2020年のコロナショックで減配実績あり

「日本が誇るグローバル企業に、長期で投資する」という視点で選ぶ銘柄です。マロサ自身、タイヤユーザーとしての実体験も含めて、自信を持って保有し続けています。

毎月配当ロードマップもいよいよ6月・12月まで揃ってきました。引き続き紹介しきれていない銘柄がまだまだありますので、次回からは権利確定月の順番にはこだわらず、マロサ保有の銘柄を定期的に紹介していきたいと思います。一緒に積み上げていきましょう。

※投資には元本割れのリスクがあります。本記事は特定の投資行動を推奨するものではなく、マロサ個人の考え方の共有です。投資判断はご自身でお願いいたします。