【初心者向け】一般口座・特定口座・NISA口座の違いとは?税金の仕組みと選び方を完全解説

marosa

マロサの投資について考えるブログ

毎月配当ロードマップでは権利確定月別に銘柄を紹介してきましたが、今回からはマロサが保有する銘柄を月にとらわれず紹介していきます。

今回紹介するのは、高配当×株主優待×不動産という三拍子が揃ったヒューリックです。

ヒューリックを取り上げる理由は、配当利回りが4%を超える高配当株であるだけでなく、300株以上の長期保有で届くグルメカタログギフトが非常に魅力的だからです。さらに直近では金利上昇の影響で株価が下落傾向にあり、マロサ自身も実際に買い増しを行っています。

この記事では、ヒューリックの基本情報に加え、自己資本比率・営業利益率・ROE・配当推移も見ながら、メリットとデメリットを初心者向けに分かりやすく整理していきます。

ヒューリックは、東京都心を中心に不動産賃貸・開発事業を展開する大手不動産企業です。旧富士銀行(現みずほ銀行)系の不動産会社をルーツに持ち、銀座・渋谷・新宿など都心一等地のオフィスビルや商業施設を多数保有しています。

不動産会社というと馴染みが薄い方もいるかもしれませんが、都心の好立地にビルを保有し安定した賃料収入を得ているため、景気に左右されにくい安定収益モデルが特徴です。時価総額は約1兆2,670億円と、不動産業界の中でも大手に位置する企業です。

2026年6月3日の終値は1,650円、予想配当利回りは4.06%です。

【基本データ表】

| 項目 | データ(2026年6月3日時点) |

|---|---|

| 証券コード | 3003 |

| 業種 | 不動産業 |

| 株価(終値) | 1,650円 |

| 時価総額 | 約1兆2,670億円 |

| 権利確定月 | 6月・12月 |

| 配当利回り | 4.06% |

| 自己資本比率 | 26.0%(2025年12月決算) |

配当利回りは4.06%で、マロサの合格基準をクリアしています。

高配当株として安定した配当を出し続けている点が、長期保有銘柄として魅力的です。

2025年12月決算時点の自己資本比率は26.0%です。マロサの合格基準(40%以上)には届いていませんが、これは不動産業という業種特性によるものです。

不動産業は物件の取得・開発に巨額の借入を行うため、自己資本比率が低くなる傾向があります。同業の三井不動産・住友不動産なども同水準であり、不動産業界においては標準的な数値です。

⚠️ マロサの評価: 自己資本比率はマロサ基準(40%以上)に未達ですが、不動産業の業界特性を踏まえた上で総合的に判断しています。NTTの通信インフラ業界と同様に、業種ごとの平均と比較することが大切です。

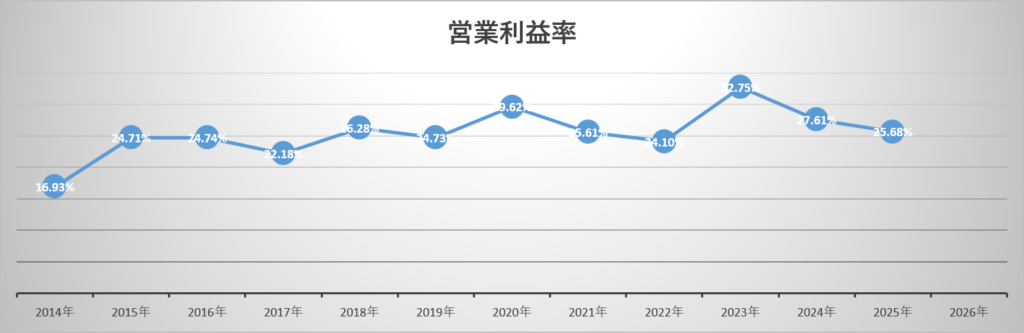

ヒューリックの営業利益率は20%以上という、今回のシリーズで紹介してきた全銘柄の中でも群を抜いた高水準です。

都心一等地のビル賃貸という安定収益モデルが、この高い利益率を支えています。マロサの合格基準(7〜8%以上)を大幅にクリアしており、収益力においては文句なしの評価です。

✅ マロサの評価: 営業利益率20%超えは今シリーズで紹介した全銘柄の中で最高水準です。

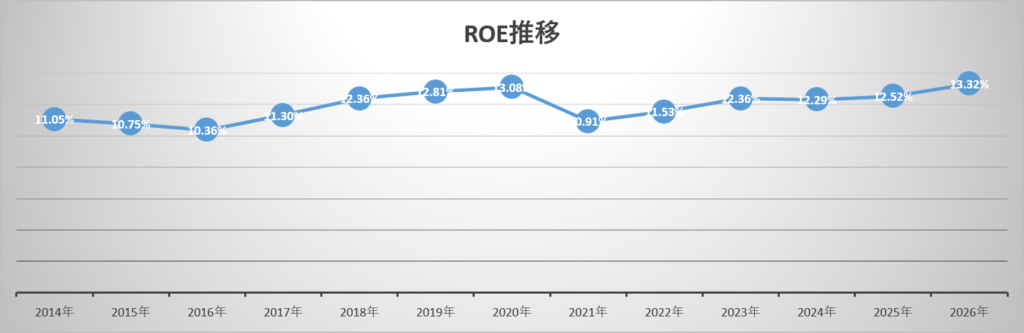

ROE(自己資本利益率)はマロサの合格基準である8%以上を達成しており、高水準を維持しています。

自己資本比率はやや低めですが、その分ROEが高くなっている面もあります。限られた自己資本を効率よく使って利益を生み出す経営ができているということです。

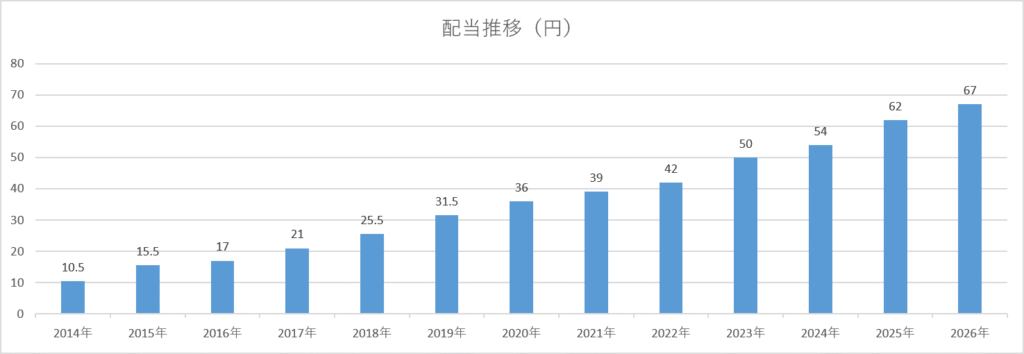

ヒューリックの配当推移を見ると、減配することなく右肩上がりの増配が続いています。

💡 配当利回り4.06%に加えて増配傾向が続いていることは、長期保有するほど取得利回りが上がっていくことを意味します。5月の増配ラッシュ記事でもお伝えしたように、増配は長期投資家への最大のご褒美です。

ヒューリックの株主優待は、300株以上かつ2年以上の長期保有で受け取れる特別な内容です。

【優待内容】

| 条件 | 優待内容 |

|---|---|

| 300株以上・2年以上保有 | グルメカタログギフト+施設ご利用券 2点(6,000円相当) |

一般的なQUOカードや割引券とは違い、厳選されたグルメカタログギフトが届くという点が、個人投資家から非常に人気の高い理由です。

マロサはまだ300株に達していないため、この優待をまだ受け取ったことはありません。ですが、この魅力的な優待を目指して少しずつ買い増しをして300株を保有したいと考えています。

⚠️ 優待を受け取るには300株以上かつ2年以上の保有が条件です。100株では優待は受け取れませんのでご注意ください。優待がもらえるのは12月のみとなります。

直近のヒューリックの株価は下落傾向にあります。4月8日に1,948円だった株価が、6月3日現在は1,650円まで下がっています。

この下落の要因としてマロサが分析しているのは、金利上昇の影響です。

💡 金利上昇と不動産株の関係

金利が上がると不動産企業の借入コストが増加するため、業績への悪影響が懸念されて株価が下がりやすくなります。一方で銀行株は金利上昇が追い風となり株価が上がる傾向にあります。

現在の日本は日銀の金利政策により金利が上昇傾向にあり、不動産株全体が売られやすい環境になっています。

ただし、これは不動産株全体に対する市場の反応であって、ヒューリックの事業基盤(都心一等地のビル賃貸)が悪化したわけではありません。

💡 マロサとしては、優良な不動産株が金利不安で下がっている今は、むしろ配当利回りが上がって買いやすくなるチャンスと捉えています。実際に直近でマロサも少量ですが買い増しをして保有数を増やしています。

⚠️ デメリットまとめ

・自己資本比率26.0%はマロサ基準に未達(不動産業の業種特性を考慮) ・金利上昇局面では株価が下がりやすい ・優待を受けるには300株(約49.5万円)以上の投資が必要 ・さらに2年以上の長期保有が条件のため、優待の恩恵を受けるまで時間がかかる ・不動産市況が悪化した場合の業績リスク

マロサとしては、ヒューリックは「高配当+グルメ優待を長期で育てる銘柄」として見ています。

営業利益率20%超え・ROE8%以上・配当利回り4.06%・減配なしの増配傾向と、収益力と株主還元の両面で優秀な銘柄です。自己資本比率だけがマロサ基準に未達ですが、これは不動産業の業種特性です。

特に、

には特に相性の良い銘柄です。

マロサ自身、300株到達を目指して少しずつ買い増しを続けています。金利上昇局面で株価が下がっている今こそ、コツコツ拾っていきたいと考えています。

⚠️ これはあくまでマロサ個人の考え方です。株価は今後も上下します。実際に購入する際は、ご自身の資金状況・リスク許容度に合わせて判断してください。

今回は、マロサ保有のヒューリックを紹介しました。

✅ ヒューリックの魅力まとめ

・配当利回り4.06%でマロサ合格基準をクリア ・営業利益率20%超えで全シリーズ最高水準 ・ROE8%以上を達成 ・減配なしの右肩上がり増配傾向 ・300株・2年以上保有でグルメカタログギフト(6,000円相当) ・金利上昇で株価が下がっている今は買いやすい水準

⚠️ 注意点まとめ

・自己資本比率26.0%はマロサ基準未達(業種特性) ・金利上昇局面で株価が下がりやすい ・優待は300株以上・2年以上保有が条件 ・不動産市況悪化のリスクあり

引き続きマロサ保有銘柄の紹介を続けていきます。一緒に積み上げていきましょう。

※投資には元本割れのリスクがあります。本記事は特定の投資行動を推奨するものではなく、マロサ個人の考え方の共有です。投資判断はご自身でお願いいたします。