6月・12月に権利確定するブリヂストンは買いか?世界首位のタイヤメーカーをEV時代も見据えて初心者向けに解説

marosa

マロサの投資について考えるブログ

毎月配当金に向けたロードマップとして、今回は5月・11月に権利確定する銘柄の中から、マロサが保有しているアスクルを紹介します。

4月・10月に続いて5月・11月も権利確定する銘柄が少ない月です。ですが、こうした月の銘柄をうまく組み合わせることで、配当を1年を通してより細かく受け取れるようになります。

今回あえてアスクルを取り上げる理由は、正直に含み損を公開するためです。

マロサが精一杯分析して購入した銘柄でも、予想外の出来事によって含み損を抱えることがあります。「明日の株価は誰にもわからない」という投資の現実を、実際の数字とともにお伝えします。それでもマロサがこの銘柄を持ち続けている理由も含めて、正直に整理していきます。

この記事では、アスクルの基本情報に加え、自己資本比率・営業利益率・ROE・配当推移も見ながら、メリットとデメリットを初心者向けに分かりやすく整理していきます。

アスクルは、オフィス用品の宅配を主力とするECサービス企業です。「明日来る(アス・クル)」という社名の通り、翌日配送を強みとして法人向けオフィス用品の販売で知名度を持っています。

企業の発注業務をされている方には馴染みのある企業ではないでしょうか。また個人向けECサイト「LOHACO(ロハコ)」も展開しており、日用品・食品・美容品など幅広い商品を取り扱っています。

2026年4月17日の終値は1,209円、予想配当利回りは0.83%、時価総額は約1,085億円です。利回りが低い理由については後述します。

日本株は3月・9月権利の銘柄が圧倒的に多く、5月・11月権利の銘柄は意外と希少です。

1月・7月の積水ハウス、2月・8月のDCMホールディングス、3月・9月のNTT、4月・10月のクミアイ化学工業と組み合わせることで、毎月配当に近い体制がさらに整ってきます。

「配当利回りは高くないけれど、配当月を埋める役割と優待の魅力がある」という視点で見ると、ポートフォリオのスパイスとして機能する銘柄です。

2025年6月決算時点の自己資本比率は25.1%です。マロサの合格基準(40%以上)には届いておらず、財務面では見劣りする数値です。

EC・物流系の企業は設備投資や在庫管理のコストがかさみやすく、自己資本比率が低くなりがちな業種ではありますが、正直に「基準未達」と認識しておく必要があります。

⚠️ マロサの評価: 自己資本比率40%以上を合格基準としており、アスクルの25.1%は基準未達です。

営業利益率は2026年予想でマイナス5.19%という厳しい数値となっています。

この主な原因は、サイバー攻撃による営業停止期間の発生です。もともとそこまで高い水準ではなかった営業利益率が、この予期せぬ外部要因によってさらに悪化しました。

⚠️ これは一時的な要因である可能性もありますが、回復には時間がかかると見ています。今後の業績回復の推移を注視する必要があります。

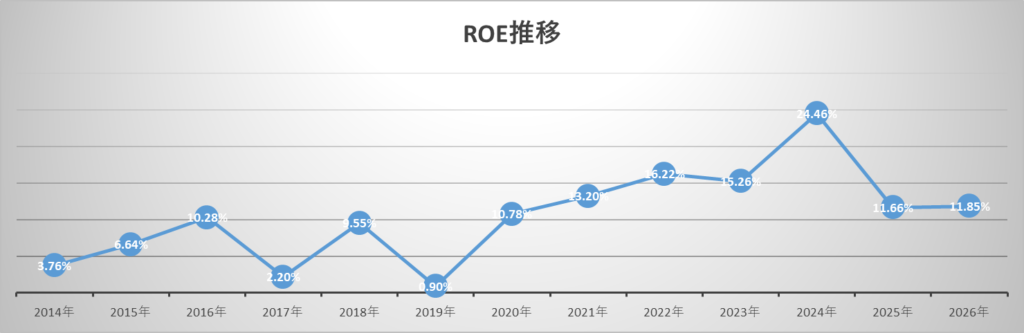

ROE(自己資本利益率)は2020年以降、マロサの合格基準である8%以上を継続して維持しています。営業利益率や自己資本比率が苦しい中でも、ROEは合格水準をキープしてきた点は評価できます。

ただし、サイバー攻撃の影響による業績悪化で、今後のROEも注意が必要な状況です。

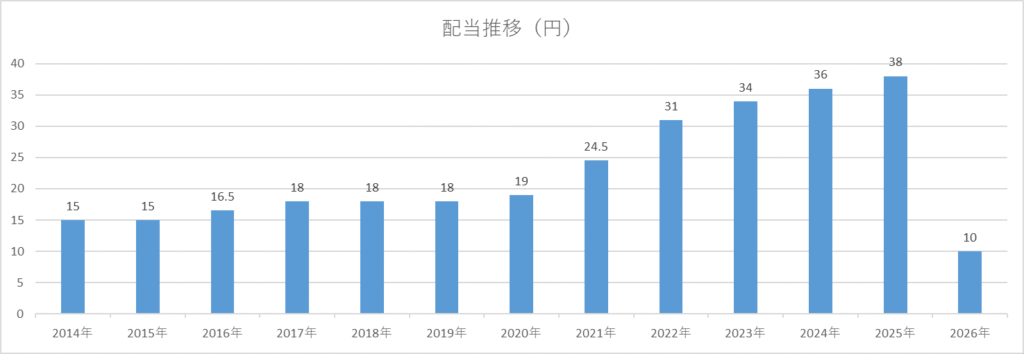

アスクルの配当は、コロナショック時も減配せずに耐えてきた実績があります。この点はマロサが購入を決めた理由のひとつでした。

しかし、サイバー攻撃によるダメージは想定を超えるものがあり、2025年に減配しています。

⚠️ コロナという未曾有の危機を乗り越えても、サイバー攻撃という別の形のリスクで減配に追い込まれることがある。これが株式投資の現実です。

配当利回り0.83%という水準は、高配当株としては「合格外」です。現在アスクルをマロサが保有し続けている理由は、配当ではなく株主優待にあります。

アスクルの一番の魅力は株主優待です。

個人向けECサイト「LOHACO(ロハコ)」で使える500円引きクーポンが4枚(年2,000円分)、年2回もらえます。つまり年間で合計4,000円分のクーポンが受け取れます。

(年間4000円を配当と考えれば3.25%、通常配当と0.8%を合計することで4%以上となり合格基準達成となります)

💡 LOHACOクーポンの使い方(重要) ・501円以上の商品購入時に500円引きで使用可能 ・日用品・消耗品・食品など幅広い商品に対応 ・マロサは消耗品などの日用品購入に活用中

501円以上の商品に対して使えるため、日常的にLOHACOを使っている方には実用的な優待です。

⚠️ ただし、LOHACOを使う習慣がない方には優待の恩恵を受けにくい面があります。

今回の記事で最も伝えたいことがここです。

マロサの取得単価:1,595円 2026年4月17日終値:1,209円 含み損:約-24.19%

マロサはこの銘柄で現在約24%の含み損を抱えています。

なぜ含み損の銘柄をあえて紹介するのか。それには2つの理由があります。

理由① 投資の現実をお伝えしたいから

マロサが自己資本比率・営業利益率・ROE・配当推移をしっかり分析して購入を決めた銘柄でも、サイバー攻撃という予期せぬ外部要因によって大きな含み損を抱えることがあります。

「明日の株価は誰にもわからない」

これは投資の絶対的な真実です。どれだけ分析を重ねても、想定外のリスクが株価を動かすことがある。この現実を正直にお伝えしたかったからです。

理由② それでもサイバー攻撃からの復活に期待しているから

サイバー攻撃は一時的な外部要因です。アスクルの事業基盤(法人向けオフィス用品宅配・LOHACO)そのものが消えたわけではありません。業績が回復すれば株価も戻る可能性があります。

また、マロサとしては「優待がなくなったら売りを検討する」というルールで保有を続けています。LOHACOクーポンが継続している間は保有を維持する方針です。

💡 株価が低迷している今は、見方を変えれば「安い時に買えるチャンス」でもあります。優待目的での少額保有という選択肢もあります。

今回は正直に伝えることを優先し、デメリットを先にまとめます。

⚠️ デメリットまとめ

・配当利回り0.83%は高配当株として物足りない水準 ・自己資本比率25.1%はマロサ基準に未達 ・営業利益率が2026年予想でマイナス(サイバー攻撃の影響) ・サイバー攻撃による減配実績あり ・LOHACOを使わない方には優待の価値が薄い ・含み損約24%という現実

マロサとしては、アスクルは「優待目的で少量保有する銘柄」として継続保有しています。

LOHACOクーポンは日用品の購入に実際に活用しており、年間4,000円分の優待は生活の中で確実に使えています。ただし、優待が廃止されたら即売却を検討しています。

特に、

には検討の余地がある銘柄です。

ただし、配当・財務・業績のいずれもマロサの合格基準を満たしていない現状では、新規で大きく買い増す銘柄ではないと判断しています。

⚠️ これはあくまでマロサ個人の考え方です。株価は今後も上下します。実際に購入する際は、ご自身の資金状況・リスク許容度に合わせて判断してください。

今回は、5月・11月に権利確定する銘柄として、マロサ保有のアスクルを紹介しました。

✅ アスクルの魅力まとめ

・5月・11月権利の希少な銘柄として毎月配当ロードマップに組み込める ・ROEは2020年以降8%以上を維持している ・LOHACOで使える年間4,000円分のクーポン優待がある ・コロナショックでも減配しなかった実績がある(サイバー攻撃前まで)

⚠️ 注意点まとめ

・配当利回り0.83%は高配当株として合格外 ・自己資本比率25.1%はマロサ基準未達 ・サイバー攻撃の影響で2026年予想営業利益率はマイナス・減配済み ・マロサ自身が約24%の含み損を抱えている

だからこそ、「完璧な銘柄だけを買う」のではなく、「想定外のリスクも受け入れながら長期で向き合う」という投資の現実をこの銘柄から学んでもらえれば嬉しいです。

明日の株価は誰にもわかりません。それでも、データと自分の判断基準を信じて長期投資を続けていく。一度買った株はよっぽどのことがない限り持ち続ける。それがマロサの投資スタイルです。

引き続き毎月配当ロードマップを一緒に積み上げていきましょう。

※投資には元本割れのリスクがあります。本記事は特定の投資行動を推奨するものではなく、マロサ個人の考え方の共有です。投資判断はご自身でお願いいたします。